汇率决定理论的演变:从国际借贷说到购买力平价说

<线上配资平台>汇率决定理论的演变:从国际借贷说到购买力平价说

汇率究竟由什么决定?这属于国际金融学的研究范畴。

汇率决定理论自从产生以来,经历了若干次更新换代,总的趋势就是“脱实向虚”:决定因素由商品劳务转向金融资产。

让我们看看有哪些具体的理论:

国际借贷说

1861年,英国学者戈森提出了这一理论。

国际借贷说,又叫外汇供求说,盛行于金本位制时期。

基本逻辑是:汇率变动由外汇供求引起,而外汇供求的变动则源自国际借贷。

一国国际收支顺差,即构成国际借贷出超;一国国际收支逆差,即构成国际借贷入超。

前者造成外汇供大于求,本币升值;后者造成外汇供不应求早期汇率决定理论,本币贬值。

该理论把国际借贷分为两种:固定借贷,是指借贷关系已经形成,但未进入实际收付阶段的借贷;流动借贷,是指已进入收付阶段的借贷。

由于固定借贷还没涉及实际支付早期汇率决定理论,因此不会立刻引起汇率波动,这就给了有关国家货币当局腾挪的空间。

当固定借贷增加使一国处于国际借贷入超状态时,还可借入短期资本以平衡国际借贷差额,防止本国货币外流。

这等于借新还旧汇率决定理论的演变:从国际借贷说到购买力平价说,将国际债务维持在固定借贷状态,拖延本币汇率下跌的时间。

购买力平价说

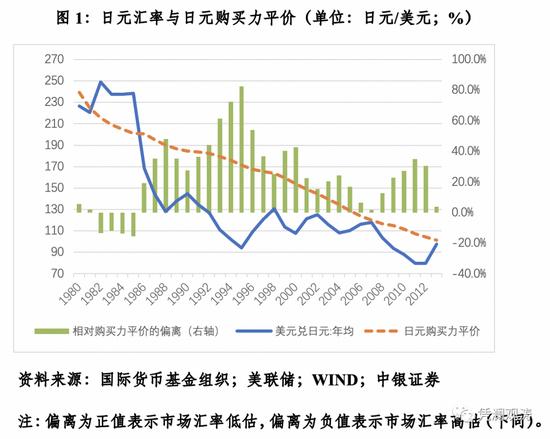

两国货币的购买力之比是决定汇率的基础,汇率的变动是由两国货币购买力之比变化引起的。

基本逻辑和金平价类似!

1802年,英国经济学家桑顿最早提出了该理论,其后成为李嘉图的古典经济理论的一个组成部分。

瑞典经济学家古斯塔夫·卡塞尔加以发展和充实 ,并在其1922年出版的《1914 年以后的货币与外汇》一书中作了详细论述。

购买力平价说至今仍是最具影响力的汇率理论之一。

人们对外国货币的需求是由于用它可以购买外国的商品和劳务,对于任何一国人都是如此。

因此,本国货币与外国货币相交换,就等于本国与外国购买力的交换。所以,汇率决定于两种货币的购买力比率,可由两国物价水平之比表示。

购买力平价说分为绝对与相对

绝对购买力平价:即购买力平价最原始的定义,两国货币之间的汇率可以表示为两国货币的购买力之比。本国物价上涨将意味着本国货币相对外国货币的贬值,反之亦然。

相对购买力平价:是指不同国家的货币购买力之间的相对变化,即通货膨胀率的差异,是汇率变动的决定因素。

绝对购买力平价理论用来说明汇率的决定因素,相对购买力平价用来解释汇率的波动趋势和大小。

如果绝对购买力平价成立,相对购买力平价一定成立;反过来,如果相对购买力平价成立,绝对购买力平价不一定成立。

购买力平价说只是一个比较简单的模型,受到运输成本、贸易壁垒、各国消费者偏爱、外汇管制等因素干扰。

不过从长期来看,汇率的走势与购买力平价的趋势基本上是一致的,相对购买力平价理论适用性更广。

利率平价说

利率平价是指,一种货币对另一种货币的升、贬值将被利率差异的变动所抵消的现象。

根据利率平价关系,投资者通过在远期外汇市场上的套期保值,不管在国内投资还是国外投资,都会实现同样的收益率。

利率平价说的思想起源可以追溯到l9世纪60年代。

19世纪90年代汇率决定理论的演变:从国际借贷说到购买力平价说,德国经济学家沃尔塞·洛茨提出了利差与远期汇率的关系问题。

20世纪初期,凯恩斯第一个建立了古典利率平价模型。

20世纪30一40年代,保罗·艾因齐格运用动态均衡思想,发展了利率平价的动态理论;经过罗伯特·z·阿利布尔等人的进一步完善,现代利率平价理论框架趋于成熟,奠定了现代汇率理论的基础。

一般情况下,资本总是从低利率国家流向高利率国家,从而增加对高利率货币的需求,导致其即期汇率上升。

假设套利者把低利率货币换成高利率货币,购买一笔为期一年的资产(存款、债券等),以获取较高的利息。

如果到期后,汇率发生不利的波动,产生的损失大于利差,那就得不偿失了。

为了避免这个风险,套利者们会在远期外汇市场卖出利率较高的货币,买入利率较低的货币。

这样一来早期汇率决定理论,低利率货币的现汇汇率下浮,期汇汇率上浮;高利率货币的现汇汇率上浮汇率决定理论的演变:从国际借贷说到购买力平价说,期汇汇率下浮。

期汇汇率与现汇汇率的差额叫做远期差价,由此低利率货币就会出现远期升水,高利率货币则会出现远期贴水。

随着抛补套利的不断进行,远期差价就会不断加大,直到正好等于两国利差,抛补套利活动才会停止。

这时,无论投资哪种货币,收益率完全相等。

利率平价理论也是一个相对简单的模型,在现实中会受到交易成本、外汇管制等因素限制。

历史上的几次国际货币危机,包括1992年欧洲货币危机和1997年亚洲金融危机等,都与这个理论有关!

因为这个理论还有一个假设:套利资金规模是无限的,所以套利者能不断进行抛补套利,直到利率平价成立。

但在现实中,不同经济体之间的货币供应量相差甚远,往往不能完全实现利率平价。

这就给了国际游资薅羊毛的空间!

本文 线上配资平台 原创,转载保留链接!网址:http://zzockj.com/html/1918.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。