微信免费提现额度核心规则及用户应对策略综合分析

<线上配资平台>微信免费提现额度核心规则及用户应对策略综合分析

本文基于以下微博话题的智搜结果生成

以下是关于微信免费提现额度的核心规则及用户应对策略的综合分析:

️ 一、免费提现额度规则

额度范围

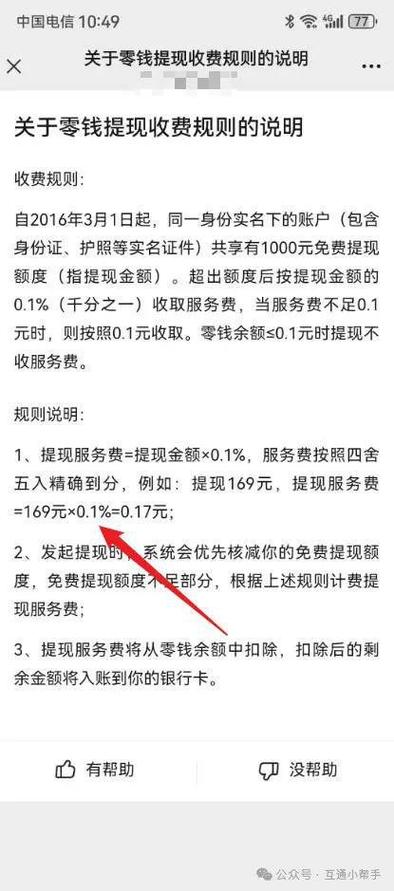

终身共享1000元:同一身份证名下所有微信支付账户(含零钱、零钱通等)终身累计共享1000元免费提现额度,超出后按提现金额的 0.1% 收取服务费。

特殊免费场景:零钱余额≤0.01元时提现不收费。

手续费调整(2025年7月25日起生效)

单笔最低收费降至0.01元:此前单笔最低手续费为0.1元,调整后单笔服务费不足0.01元时按0.01元收取。

对比调整前后:

提现10元:手续费从0.1元→0.01元(降90%)

提现100元:手续费仍为0.1元(无变化)

提现0.1元:手续费从免费→0.01元(成本反增)。

二、用户争议焦点

额度合理性

对比支付宝:支付宝基础免费额度为2万元(可积分兑换更多)微信支付 不让使用零钱,微信仅1000元被指不足,尤其影响小微商户(如半年提现2万需付20元手续费)。

终身限制:额度非年度刷新,用完后无法提升。

手续费去向争议

微信称手续费用于“覆盖银行交易成本”,但工商银行曾声明“未收取提现手续费。用户质疑实际是平台资金沉淀的盈利手段。

️ 三、免手续费实用方法

兑换免费提现券

微信支付有优惠:支付后获金币→兑换提现券(如1金币兑100元额度)。

收款有礼积分:开通商家码收款微信免费提现额度核心规则及用户应对策略综合分析,积分兑换免费额度(商户每月最高兑1.2万元)。

零钱通“原卡进出”路径

银行卡资金→转入零钱通→提现至 原银行卡(全程免费)微信免费提现额度核心规则及用户应对策略综合分析,需确保进出为同一银行卡。

优先使用支付宝

支付宝基础免费额度2万元,积分可兑换更多额度,大额提现成本更低。

️ 四、注意事项

新规潜在风险

提现0.1元可能被收0.01元手续费,而提现0.01元反而免费,需谨慎操作。

避免为凑免费额度多次小额提现微信支付 不让使用零钱,可能因余额不足倒贴手续费(如提现0.05元需付0.01元)。

商家码限制

小商户开通商家码流程复杂,且需持续收款才能积累积分。

五、优化建议

小额资金:多用微信支付兑换金币,单笔≤100元享新规优惠。大额提现:通过零钱通原卡进出或改用支付宝/银行转账。长期策略:关注数字人民币推广及支付竞争动态微信支付 不让使用零钱微信免费提现额度核心规则及用户应对策略综合分析,费率或进一步优化。

此次调整本质是小额场景优化,大额提现成本未变。用户需灵活组合免费提现渠道,降低资金流转成本。

本文 线上配资平台 原创,转载保留链接!网址:http://zzockj.com/html/776.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。