单位向员工出租房屋进项税能抵扣吗?集体宿舍租赁情况解析

<线上配资平台>单位向员工出租房屋进项税能抵扣吗?集体宿舍租赁情况解析

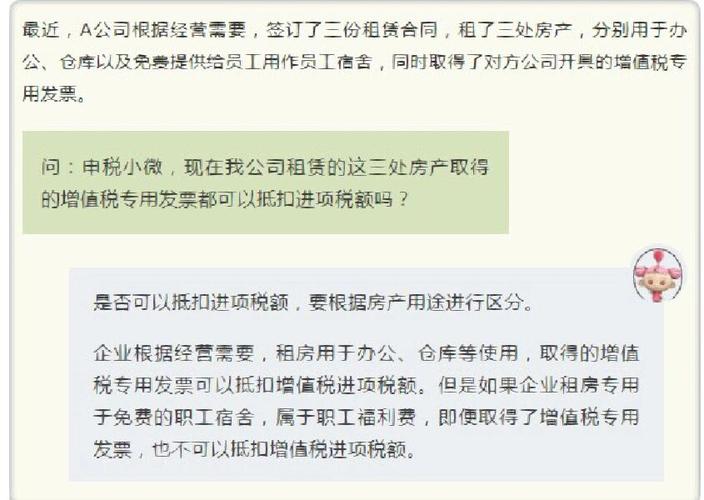

单位向员工出租房屋的进项税能抵扣吗?

为员工租赁房屋作为集体宿舍是否能抵扣进项税?

某生产企业在北京租房应该开抵税发票,在某小区租赁住房作为外地员工的宿舍使用,这属于财税【2016】年36号文件中规定的用于集体福利不得抵扣的部分单位向员工出租房屋进项税能抵扣吗?集体宿舍租赁情况解析,因此即使取得个人房东代开的增值税专用发票,纳税人也不能抵扣.

单位向员工出租房屋的进项税能抵扣《国家税务总局关于营业税改征增值税委托地税局代征税款和代开增值税发票的通知》( 税总函〔2016〕145号)规定,"增值税小规模纳税人销售其取得的不动产以及其他个人出租不动产,购买方或承租方不属于其他个人的,纳税人缴纳增值税后可以向地税局申请代开增值税专用发票.不能自开增值税普通发票的小规模纳税人销售其取得的不动产单位向员工出租房屋进项税能抵扣吗?集体宿舍租赁情况解析,以及其他个人出租不动产在北京租房应该开抵税发票,可以向地税局申请代开增值税普通发票.地税局代开发票部门通过增值税发票管理新系统代开增值税发票,系统自动在发票上打印"代开"字样."

根据文件规定单位向员工出租房屋进项税能抵扣吗?集体宿舍租赁情况解析,其他个人出租不动产,只要承租方不是其他个人的,即可以在地税局代开增值税专用发票,由于文件未注明不包括住房,因此,其他个人出租住房符合条件的在北京租房应该开抵税发票,也可以代开增值税专用发票.这就解决了之前因为其他个人不能代开增值税专用发票导致纳税人从其他个人处租赁的房屋无法抵扣的问题.但应注意,并不是所有从个人房东租赁房屋的情况都可抵扣进项税,

本文 线上配资平台 原创,转载保留链接!网址:http://zzockj.com/html/1134.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。