利率首次下调,重贷是好机会?操作前这3件事要弄明白

<线上配资平台>利率首次下调,重贷是好机会?操作前这3件事要弄明白

最近利率迎来首次下调,不少人都在说“重贷的好机会来了”。但重贷不是简单的“换个贷款”,里面门道不少房贷被拒可以换个人贷吗,要是没搞清楚就盲目操作,可能占不到便宜,还会惹麻烦。今天就跟大家聊聊,利率下降时,重贷到底值不值,以及操作前必须弄明白的3件事。

一、重贷能省多少?先算笔明白账

很多人觉得利率降了,重贷肯定能省钱,可具体能省多少,得好好算一算。就拿房贷来说,假设你现在有一笔100万、期限30年的房贷,原来的利率是5%,每个月要还5368元。现在利率降到4.5%,如果重贷换成新的100万、30年贷款,每月还款额会变成5061元,每个月能少还307元,一年下来就是3684元,30年总共能省11万多。

不过,这只是理想情况,实际重贷还得考虑手续费。不同银行的手续费不一样,有的收贷款金额的1% - 2%,要是贷款100万,手续费可能就要1 - 2万。那就要看看,省下来的利息什么时候能把手续费覆盖掉。像刚才的例子,每个月省307元,覆盖1万元手续费大概需要32个月,也就是不到3年。要是你打算长期持有房产,重贷就很划算;但如果过两年就要卖房,可能手续费都没省回来,重贷就不太值了。

二、重贷不是想办就能办房贷被拒可以换个人贷吗,得看自身条件

重贷不是你想办,银行就一定给办,得看自己是否符合条件。

首先是信用状况。银行在审批重贷时,会查你的征信报告。要是你这两年有逾期还款的记录,或者信用卡透支太多,银行可能会觉得你还款能力有问题,直接拒绝你的重贷申请。所以在考虑重贷前,最好先查一下自己的征信,看看有没有问题。

其次是收入稳定性。银行得确保你重贷后有能力按时还款。如果你最近刚换工作,或者收入不稳定,比如是自由职业者房贷被拒可以换个人贷吗,收入时高时低,银行也会比较谨慎。这时候,你可能需要提供更多的收入证明,像近半年的银行流水、纳税证明等,来证明自己有稳定的还款能力。

另外,房产的价值也很重要。要是你房子的评估价下降了,比如原来房子值150万,现在只值120万,而你还有100万贷款没还,银行可能会觉得贷款额度太高,风险大,不愿意给你重贷。

三、重贷后,这些后续影响要提前想到

重贷不只是当下换个贷款那么简单,还会对后续产生一些影响,得提前考虑到。

一方面是还款方式和期限的选择。重贷时,你可以选择和原来一样的还款方式,也可以换成其他方式,比如原来等额本息,现在换成等额本金。不同的还款方式,每月还款额和总利息都不一样。还有贷款期限,是保持30年,还是缩短到20年利率首次下调,重贷是好机会?操作前这3件事要弄明白,这也会影响每月的压力和总利息支出。得根据自己的实际情况,比如未来收入增长预期、生活开支等,选择最适合的还款方式和期限。

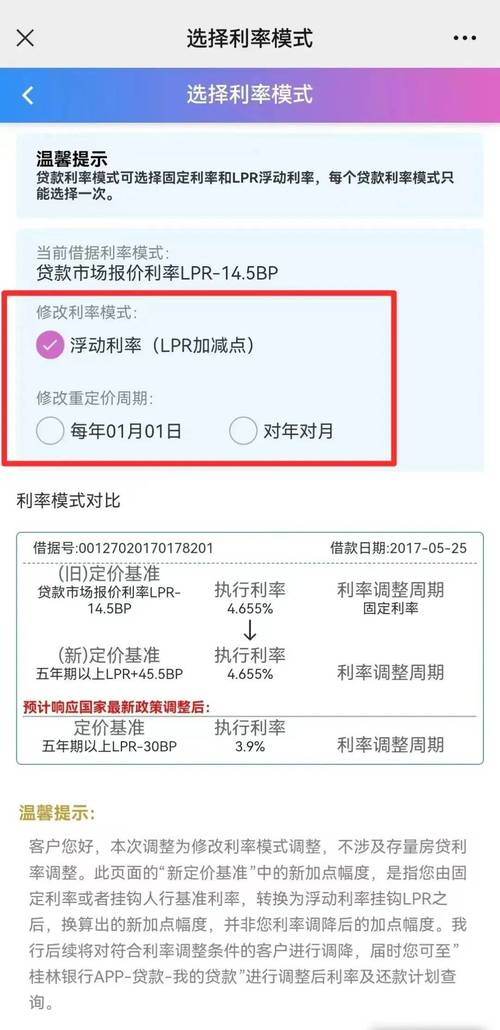

另一方面是利率走势的判断。现在利率下降了,可未来利率是涨是跌谁也说不准。要是重贷后没几年利率首次下调,重贷是好机会?操作前这3件事要弄明白,利率又大幅下降,你可能会觉得亏了;但要是利率上升,你就占了便宜。所以在重贷时,也要对未来的利率走势有个大致的判断,再决定是选择固定利率还是浮动利率的贷款。

四、

利率下降,重贷确实可能是个省钱的机会,但也不是人人都适合,也不是随便办办就行。得先算清楚能省多少钱,再看看自己符不符合条件利率首次下调,重贷是好机会?操作前这3件事要弄明白,最后把后续的影响都考虑到。只有把这些事都搞明白了,重贷才能真正帮你省钱,不然可能会带来一堆麻烦。

你有没有考虑过重贷?或者身边有人重贷后觉得划算吗?来评论区聊聊你的看法吧。

本文 线上配资平台 原创,转载保留链接!网址:http://zzockj.com/html/972.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。